十大足球直播推荐

十大足球直播推荐

来源:视觉中国

文/ 李惠琳 编辑/ 陈晓平

“瘦身”的王健林,重新杀回港交所。

10月21日,珠海万达商管提交招股书,这是王健林的商业运营平台,核心业务就是管理运营万达广场。

根据招股书,万达商管总股本72.47亿股,7月的一笔股权转让价格为24.84元/股,以此估算,估值约1800亿元。

IPO前,大连万达商业持有万达商管78.83%股权,王健林及配偶合计在大连万达商业持股52.68%。

这样算,王健林间接持有万达商管41.5%,单单这笔股权,就值约747亿元。据福布斯全球实时富豪榜,王健林财富值仅为145亿美元(约合人民币927亿元),在中国排名第20位,甚至落后龙湖集团老板吴亚军2位。

一上市,估计他的身价还要再涨涨了。

“商管”巨无霸

王健林治下的万达商管,“巨无霸”当之无愧。

截至2021年6月底,他管理了全国380座万达广场,在管商业物业建筑面积共5420万平方米,约合54.2平方公里,须知,一个北京城,二环内的面积也才62平方公里。

根据弗若斯特沙利文数据,在商业运营服务公司中,按在管建筑面积计算,万达商业全球第一,在中国超过第二名至第十名的总和。

庞大的规模,部分得益于轻资产战略的实施。

2015年,王健林公开提出,“万达到了要靠品牌赚钱的时候”,拉开转型的序幕,两年后,万达突然债务压顶,轻资产策略加速,万达广场从拿地自持转向输出品牌和管理,获得租金收入分成。

被迫的去地产化,意外成就了万达广场,无需投入大量资金,以低成本快速扩张。

从2018年末至2021年上半年,万达商管独立第三方持有的商业广场数量,由42个增加至106个,现拥有的162个储备项目,其中,133个由独立第三方持有,轻资产模式占比达82%。

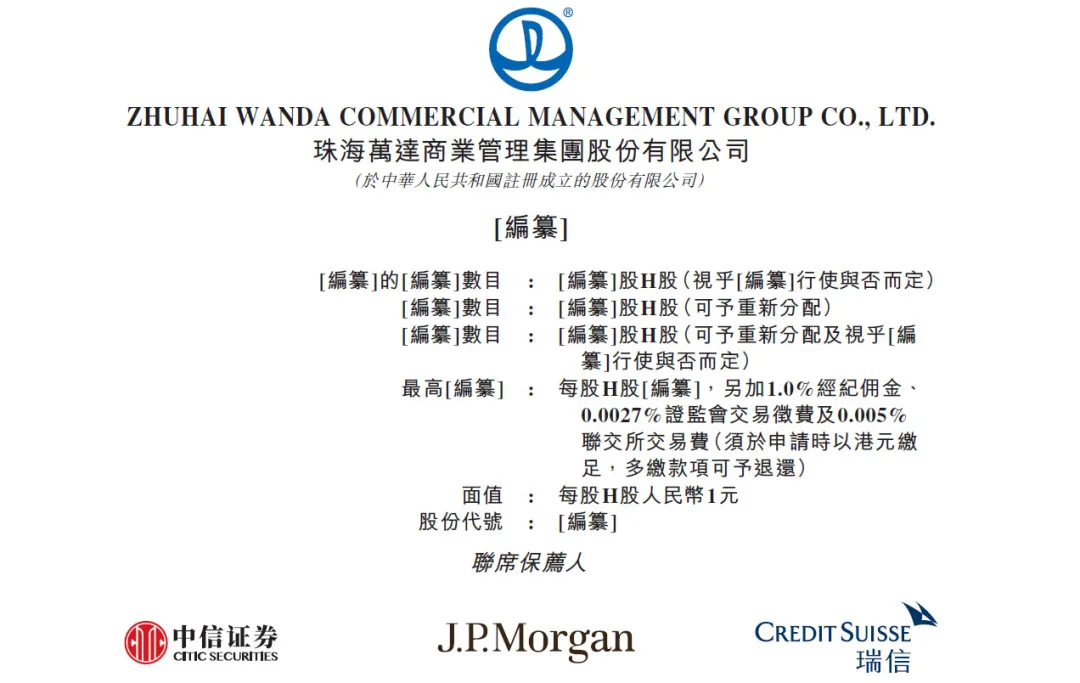

万达商管主要采用两种轻资产模式:委托管理、租赁运营。

前者主要是280个母公司集团商业广场采用,后者为独立第三方商业广场中的82个采用。就单个商业广场而言,租赁运营会多一项商户租金收入。

目前,商业管理、物业管理服务以及增值服务构成万达商管的主要收入,受益于业务持续扩张,近年收入稳步增长。

2018年至2020年,收入分别为110.23亿元、134.37亿元、171.96亿元;核心利润为17.51亿元、12.70亿元、11.76亿元。

其中,从独立第三方商业广场的收入,一直在提升。2020年,租赁运营模式的收入,占到总收入的约48.6%。

好生意不愁债

万达商管的生意,王健林不用拿地,不再高杠杆撬动规模,负债规模就少很多。

截至2021年6月底,流动负债总额为151.75亿元,非流动负债3.6亿元,负债总额155.35亿元,这点债,都不如一个二流房企的债务水平。

表面上,万达商管的资产负债率不低,上半年达到80.4%,但是,公司手持现金65.51亿元,而且现金流收入相对稳定。

地产分析师严跃进向《21CBR》记者分析,相比传统地产开发类房企,商管领域的高负债风险相对小,“基于其业务的轻资产属性,后续降低负债的压力也不会太大”。

近年房地产调控政策密集,采用高杠杆的重资产房企,当下陷入到高负债的困境,这点上,王健林比较轻松的。

当下,现金流高确定性的商管股也是热门风口。

以华润置地旗下的华润万象生活为例,其主打物业管理及商业运营服务,2020年12月上市估值约400亿港元,不到一年,市值已翻了一倍多,接近千亿港元。

以轻资产面貌转换IPO赛道,万达商管专注于商业广场运营,更具稀缺性,且具有规模、盈利的优势,大有价值重估的机会。

截至2021年6月底,进驻万达广场的线下商户超过80000家,覆盖了超过19000个品牌。一年时间(截至今年6月),万达广场客流量高达46.07亿人次,平均一个中国人,一年要去3次万达。

王健林这个网络的价值,单比笨重的房子要大多了。

2021年上半年,万达商管毛利率达到42.4%,在行业中处于中高水平,同期商管股这一数据多在30%至50%之间。

老王恐怖的一点在于,那么多商场,他把平均出租率做到了98.8%!这套本事未来大有用武之地,很多商场的业主会有求于他。

原因在于,越来越多的商业广场运营状况不佳。

据招股书披露,2015年至2020年,中国出租率低于70%的商业广场数量,由6662家增加至9606家,估计到2025年,这些经营糟糕的商业广场数量,将达到12090家。

“万达商管上市之后,市场估值和影响力会进一步增强。”严跃进表示。

朋友圈又热闹了

大势看好,王健林的朋友圈又热闹了。

内部预计,万达商管IPO,在2021年底或者2022年初就能完成。

王健林获得了诸多大佬重金支持,22家公司进行了战略投资,其中有腾讯、蚂蚁集团、中信资本、碧桂园服务、郑裕彤家族等豪门。

当然,拿钱也有一定条件。

招股书显示,王健林与投资者设有对协议,万达商管要保证,2021-2023年净利润将分别不低于51.9亿元、74.3亿元及94.6亿元。

如未达成,则大连万达商业及珠海万赢将以零对价转让有关数量的股份或向投资者支付现金,补偿投资者。

“商业地产的盈利,存在一定不确定性,包括疫情的冲击、教育机构的撤场以及消费市场乏力等等。”对这样的高增长,严跃进持一定谨慎态度。

IPG中国首席经济学家柏文喜则很乐观。

“万达的发展战略与执行力是市场公认的,除非政策面或者市场环境发生重大变化,否则万达可以说是胸有成竹的。”柏文喜认为,万达商管的利润目标并不算高。

他向《21CBR》记者分析,万达要提升利润水平,需继续扩大在管面积的规模,提升轻资产模式以及增值与其他衍生服务收入的占比,同时运用科技手段降本增效。

开源节流这一点上,王健林还真是蛮有想法的。

比如,万达广场拥有广泛的商户及消费者资源,可以提供广告变现服务,实现广告资源的合理配置及精准的广告投放;还准备向商户提供定制化SaaS解决方案,用于运营管理、会员管理及市场营销推广服务等。

万达研发了一套“慧云”管理系统,对商业广场能耗智能调控。据披露,对比下来,平均每个广场,每年大约节省人工以及能源费用超过200万。照此推算,光这个系统,一年能省大几亿。

如今,一众房企大佬焦头烂额,平稳落地的王健林,依然春风得意。

来源:万达官方微博

前不久,老王高调现身万达集团与中国一汽合作仪式,宣布亲自带头,高管将全部换乘红旗汽车。

那一天,他精神饱满、满面笑容。人走得顺,大概就是这样的。