十大足球直播推荐

十大足球直播推荐华帝7900万退全款哭惨了?错!其实他才是最大赢家!

北京时间16日凌晨,世界杯落下帷幕,法国队4:2战胜克罗地亚队,一举夺冠。

▲夺冠后,法国队主教练德尚被高高抛起

昨晚朋友圈、微博好不热闹,不过网友更关心的是……

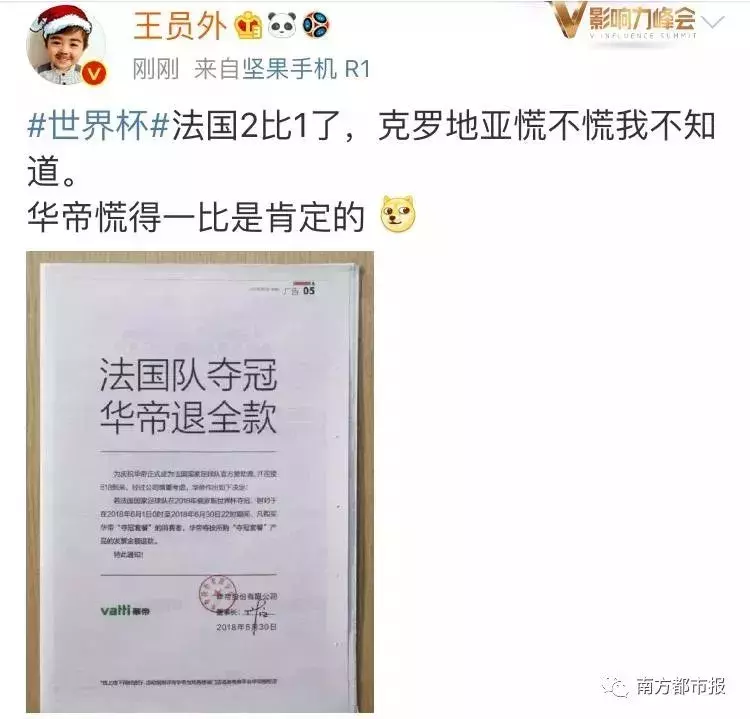

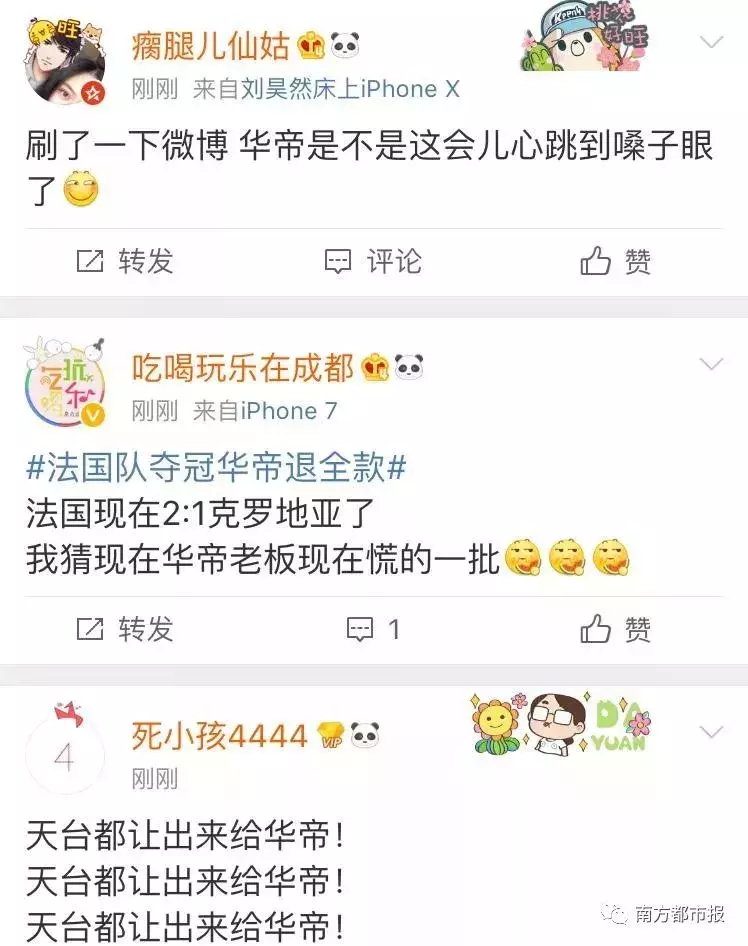

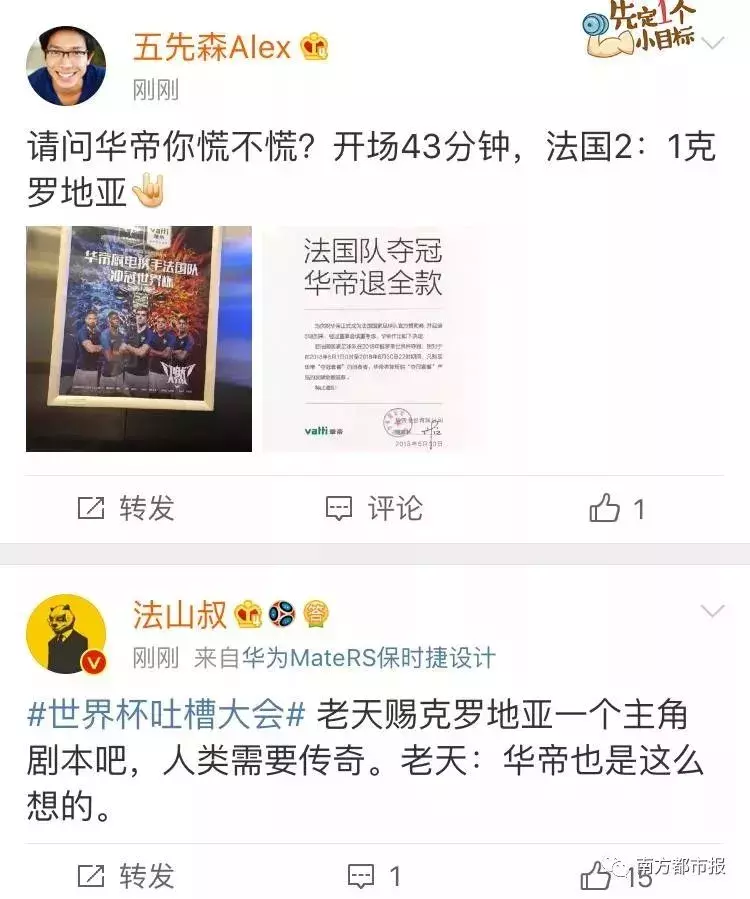

“法国队夺冠,华帝退全款”!世界杯期间,厨电品牌华帝凭借该营销方案屡屡刷屏,一时成为网络热点。那么华帝真的会履行承诺吗?

法国队夺冠退全款

厨电产品跟世界杯本来并不怎么搭界,不过本届世界杯开幕前,华帝却因为极具创意的营销方案强行“上车”。

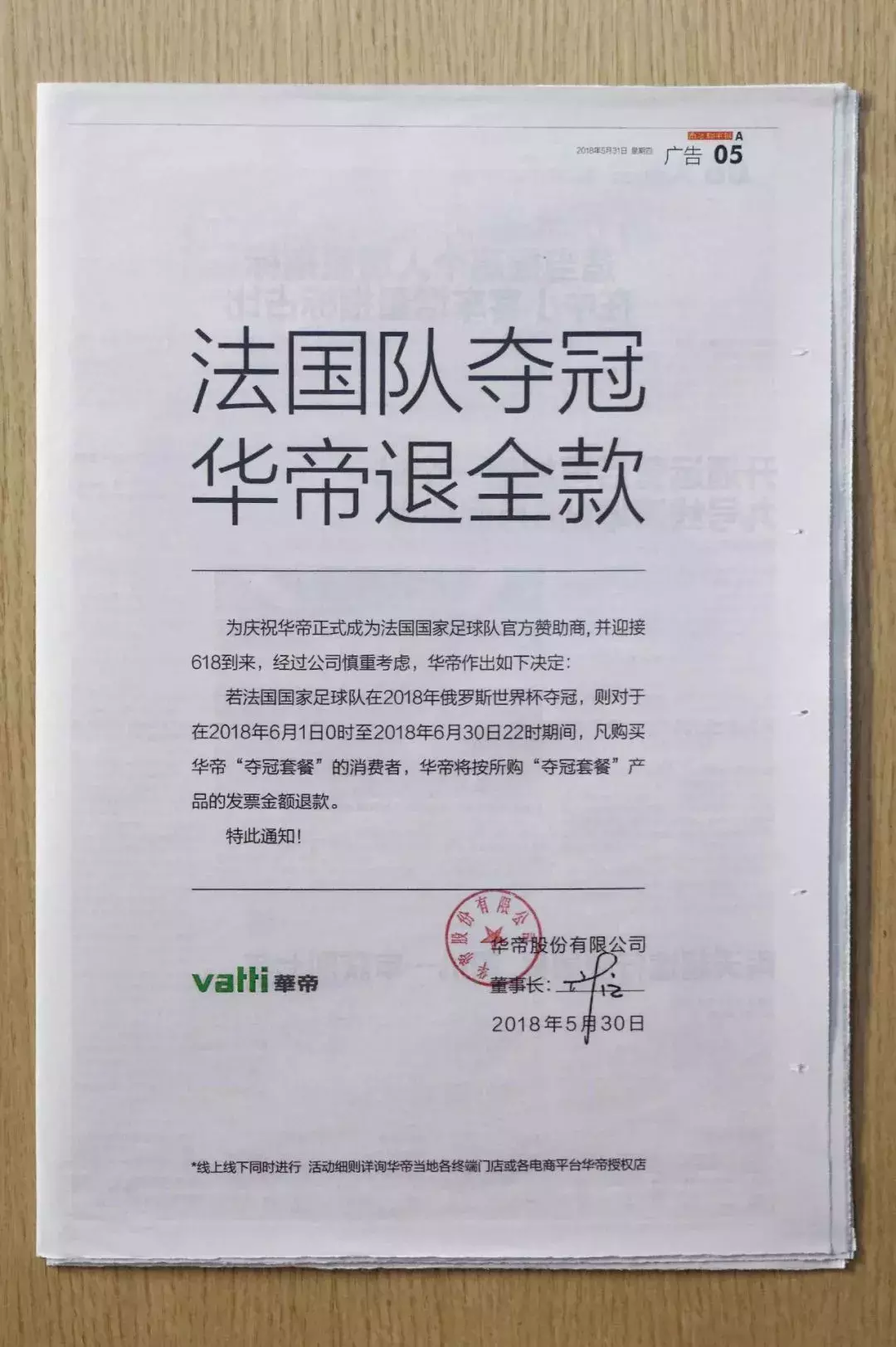

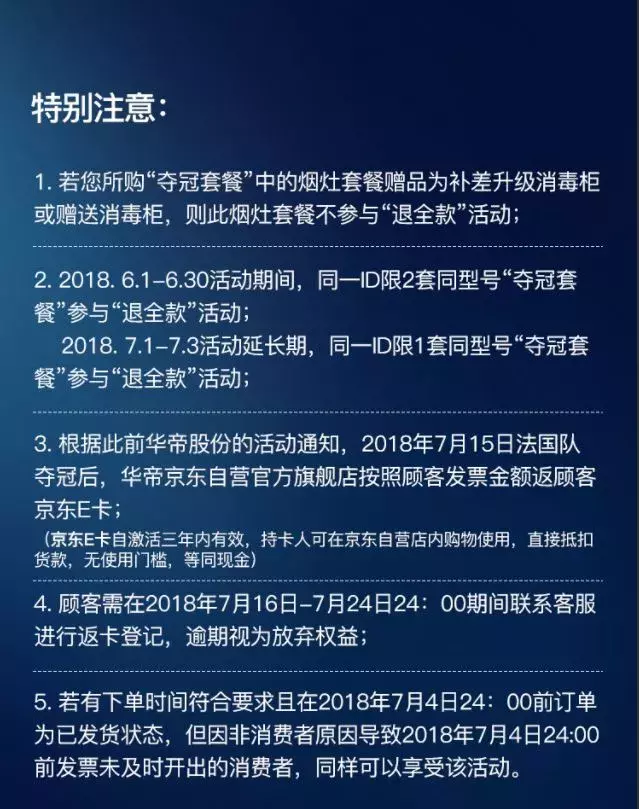

5月30日,华帝发布一则消息,称如果法国队在本次世界杯中夺冠,公司将对购买了“夺冠套餐”的消费者进行退全款活动。

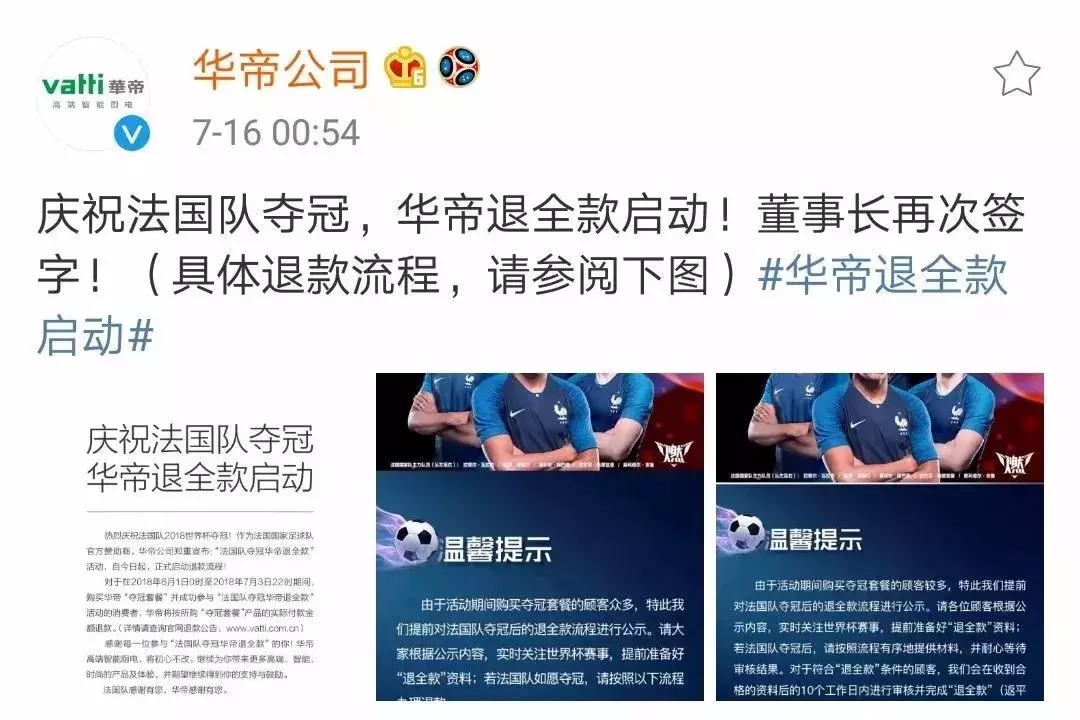

华帝表示,此次“退全款”董事长再次签字。

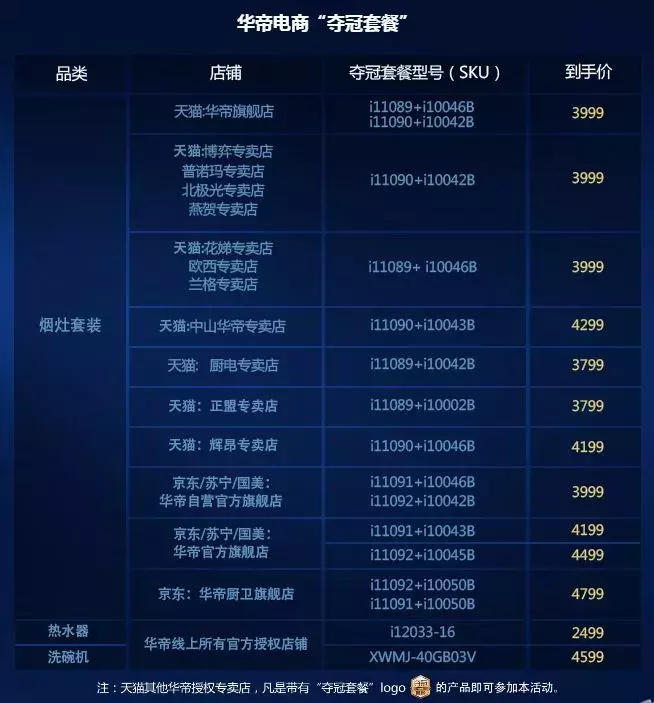

在华帝官网可以看到,“夺冠套餐”包含烟灶、热水器、洗碗机三个品类,售价在2499元~4799元不等。

图片来源:华帝股份官网

法国夺冠,华帝慌不慌?

华帝股份是不是算是亏大发了?

然而事实并非如此。

第一:并不是华帝全部产品都参加这次“夺冠套餐”活动

第二,消费者可以选择赠品,华帝实际上也只是相当于白送了消费者一套产品其价值仅为成本价,比售价要低

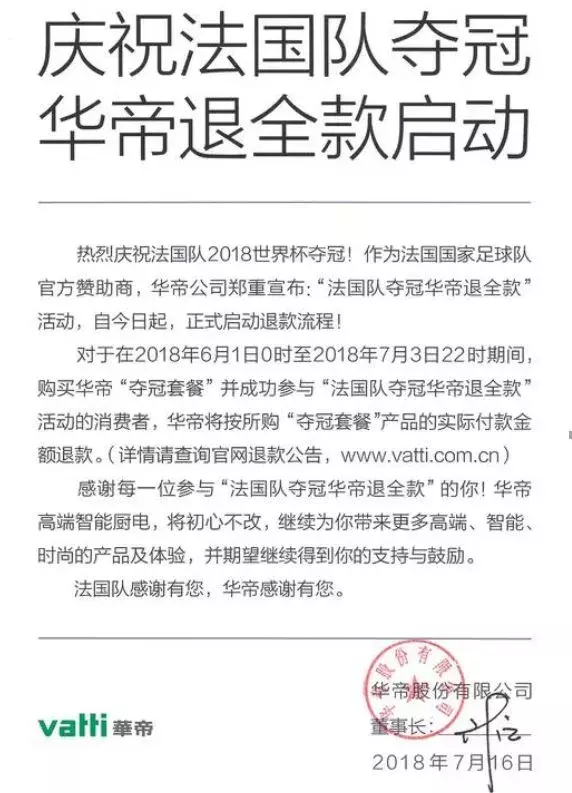

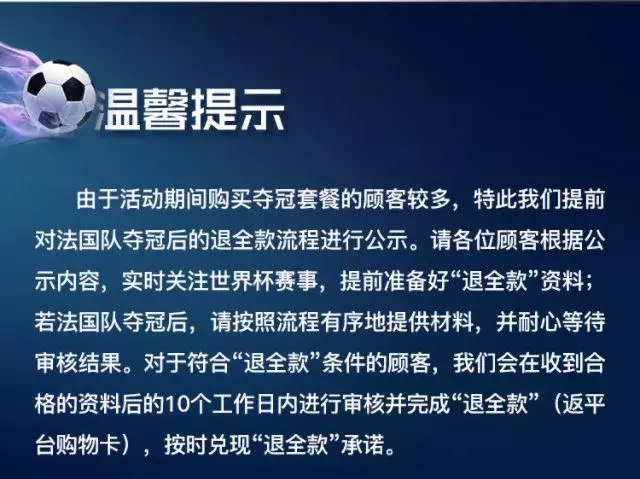

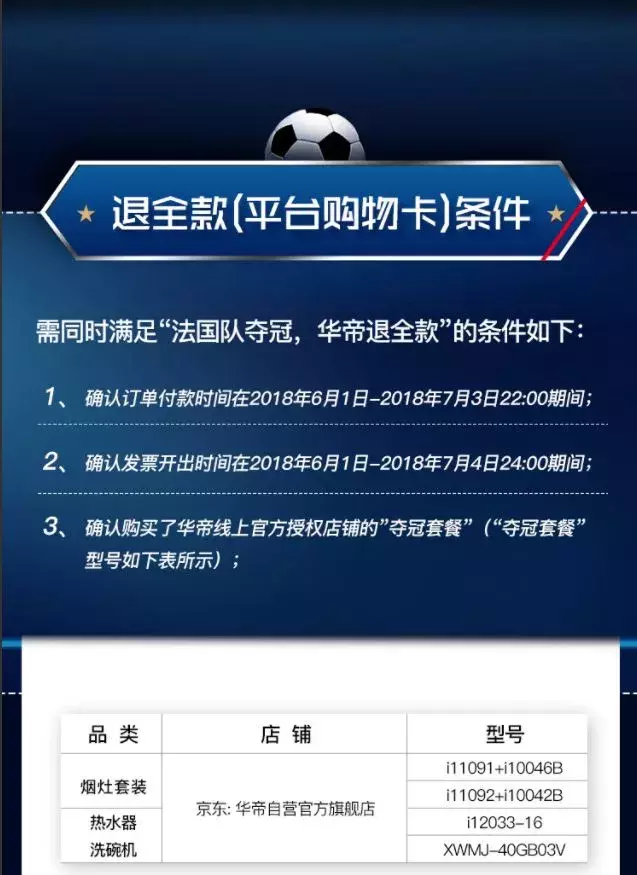

16日凌晨,华帝公司发布了具体的退款流程。

图片来源:新浪微博

7900万“豪”背后的经济账

我们首先来看看,华帝此次“退全款”到底要退多少钱?

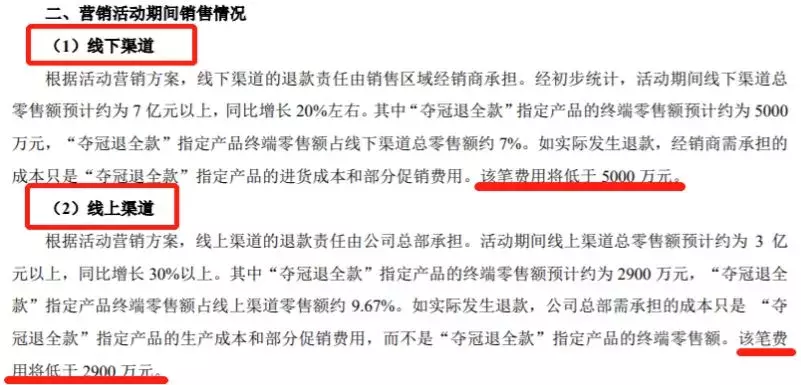

据券商中国,7月4日,在营销活动截止后,华帝发布了一则公告,根据华帝初步统计,活动期间“夺冠退全款”指定产品的线下渠道销售额约为5000万元,线上则约为2900万元。按照营销方案,华帝总部只承担线上自营的免单退款,而线下售出产品的免单退款则由经销商负责。

因此,此次“退全款”活动销售总额约为7900万元,华帝总部及各级经销商需要承担的是生产成本、进货成本和部分促销费用,实际支出金额应该低于7900万元。

对华帝来说,活动期间所带来的销售增长是他们最为关注的。

据统计,活动期间,华帝线下渠道总零售额预计约为7亿元以上,同比增长20%,其中夺冠套餐零售额占总零售额的7%;线上渠道总零售额预计约为3亿元以上,同比增长30%,其中夺冠套餐零售额占总零售额的9.67%。

简单算一笔账,2017年华帝烟机、灶具、热水器等产品的毛利率均在43%以上,以此作为参考。

在活动期间:

华帝总销售额是,线上 线下=7亿元 3亿元=10亿元;

去年全年销售额营业利润约为,10亿元X43%=4.3亿元;

销售额同比增长,7亿元X20% 3亿元X30%=2.3亿元;

增长部分所产生的营业利润约为,2.3亿元X43%=0.99亿元;

“夺冠退全款”的营销成本,线上 线下=0.5亿元 0.29亿元=0.79亿元。

以此计算,6月1日~7月3日期间,华帝的营业利润约为4.3亿元,通过营销所带来的营业利润增长约为0.99亿元,完全足以覆盖“退全款”营销活动的支出,并有结余,还多赚了2000多万元。

公告称,活动产生的费用在公司年度预算内,属于公司可控费用,不会对经销体系和公司业绩产生重大影响。

其次,7900万对华帝来说真的很多吗?

数据显示,需要退款的7900万元,其成本仅占华帝股份2017年16亿元销售费用的约1.8%。

去年华帝的销售额近60个亿,此次的赔付金额加上此前的媒体投放费用,总营销费用占比并不大。

华帝天才营销背后的

会计处理分析

很多人对华帝此次的营销活动拍案叫绝,那么从会计的角度该如何分析呢?首先我们来关注这两个问题:

(1)华帝如何核算“夺冠套餐”的销售收入?如何计量预计退款负债?

(2)华帝作为法国球队的赞助商是否会自行购买进行风险对冲?

会计处理分析

(以下分析仅作为准则探讨,不代表任何意见、建议或最终结论,任何人不应依据本文所述内容采取或不采取任何行动。)

1、收入确认

(1)确认时点

根据《企业会计准则第14号——收入》(2017年修订)第四条 企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

销售家用电器通常不属于在某一时段内履行的履约义务,应当在客户取得相关商品控制权时点确认收入。在判断客户是否已取得商品控制权时,企业应当考虑下列迹 象:①企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。②企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。③企 业已将该商品实物转移给客户,即客户已实物占有该商品。④企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报 酬。⑤客户已接受该商品。⑥其他表明客户已取得商品控制权的迹象。

安装完毕客户验收后,上述迹象通常满足,即华帝在客户验收后确认收入。

(2)交易价格计量

根据《企业会计准则第14号——收入》(2017年修订)第十九条 企业应付客户(或向客户购买本企业商品的第三方,本条下同)对价的,应当将该应付对价冲减交易价格,并在确认相关收入与支付(或承诺支付)客户对价二者孰 晚的时点冲减当期收入,但应付客户对价是为了向客户取得其他可明确区分商品的除外。

华帝承诺的退全款(以购物卡形式)属于应付客户的对价,且以某一未来事件(法国队夺冠)的发生或不发生为条件,对价金额是可变的。

华帝应按照期望值或最可能发生金额确定应付客户可变对价的最佳估计数,其确认为收入的金额(交易价格),应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。

或者,由于后续退款相当于兑付,与销售电器的履约情况无关,因而属于单独的交易。属于衍生金融工具,根据IFRS 15.BC66,在对合同的一部分进行会计处理时,会优先采用更为具体的准则,并将剩余对价分摊至合同中属于收入准则范围的部分。

即按公允价值计量预计退款负债,剩余部分确认收入。

2、预计退款负债

根据《企业会计准则第22号——金融工具确认和计量》(2017年修订)第五条 衍生工具, 是指属于本准则范围并同时具备下列特征的金融工具或其他合同:①其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指 数或其他变量的变动而变动,变量为非金融变量的,该变量不应与合同的任何一方存在特定关系。②不要求初始净投资,或者与对市场因素变化预期有类似反应的其 他合同相比,要求较少的初始净投资。③在未来某一日期结算。常见的衍生工具包括远期合同、期货合同、互换合同和期权合同等。

因此,华帝以法国队赔率为基础变量,向在特定时间内购买特定产品的客户发行了衍生工具(衍生金融负债)。

企业初始确认金融资产或金融负债,应当按照公允价值计量。初始确认后,对衍生工具以公允价值计量且其变动计入当期损益。

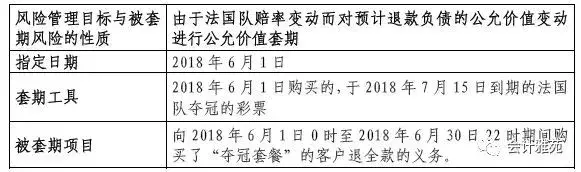

3、套期会计

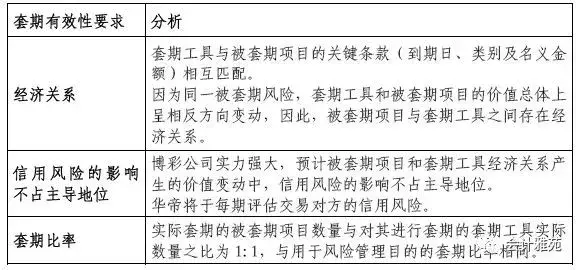

为对冲退款衍生金融负债的风险,华帝可以购买法国队的进行风险对冲(假设不考虑是否合法)。为降低衍生工具对损益波动的影响,华帝可以选择运用套期会计。

首先分析是否满足运用套期会计方法的条件:

(1)套期关系仅由符合条件的套期工具和被套期项目组成

套期工具:法国队夺冠的,属于以公允价值计量且其变动计入当期损益的衍生工具;

被套期项目:预计退款负债,在未来某特定日期退全款。

(2)正式指定并准备了书面文件(概要)

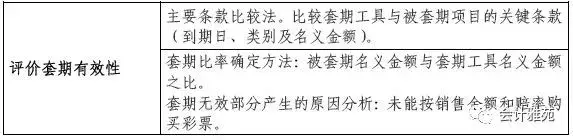

(3)套期关系符合套期有效性要求

若满足上述条件,则可以选择使用套期会计。

4、现行准则下的处理

若不考虑新收入准则(《企业会计准则第14号——收入》(2017年修订)),原收入准则下并未对应付客户的对价有明确的指引,则华帝可在销售时全额确认收入,同时确认退款衍生金融负债,并按照公允价值计量。

华帝的营销极其成功

今天微博上关于华帝股价涨停的话题不断,还有比这更成功的营销活动吗?

2018年世界杯期间各国企业投入的广告费用总计达24亿美元(约合154亿元人民币),其中中国企业在本届世界杯期间的广告支出最多,达到8.35亿美元(约合53.5亿元人民币),是美国(4亿美元)的两倍,更远高于东道主俄罗斯的6400万美元。

此前海信作为2018年FIFA世界杯官方赞助商,费用约在十亿元人民币。而优酷、咪咕等与世界杯相关的企业,花费也大都在10亿元人民币以上。

相较前者,华帝这次的“夺冠退全款”活动实际上非常“廉价”。

以蒙牛为例,此前,蒙牛总裁卢敏放直接表示,世界杯期间,将投入20亿元进行立体式营销,今年2月,阿根廷球星梅西成为蒙牛代言人。

然而花了7900万的华帝,远超投入了20亿的蒙牛的效果。

买的没有卖的精,吃瓜群众都想得太单纯。

这波世界杯营销,华帝的活动肯定是稳赚不亏啦,通过这一波世界杯法国夺冠的热点宣传,剩下了很大一部分宣传费用,所以如果你还觉得法国队一赢华帝就得哭出来,那我只能说:你,还是太年轻了