十大足球直播推荐

十大足球直播推荐搏一搏,单车变摩托,一,摩托变路虎。

2014年和2015年的微信红包,凭借出其不意的一套打法,大放异彩,打了支付宝一个措手不及,不过,这仅仅是个开始,好戏还在后头。

出行战争

2013年,北京的一间会议室里,腾讯投资部副总经理彭志坚,看着眼前的滴滴CEO程维,以及联合创始人王刚,心里有点着急。

当时,彭志坚刚刚负责腾讯并购团队,急于在马化腾面前证明自己,在将行业内打车软件公司全都瞧了一遍后,只有滴滴让他心动。

但是,程维和王刚,都在阿里待过,而且跟马云关系匪浅,他们并不想接受腾讯的投资。

会谈的气氛有点尴尬,程王二人起身,表示有事要先撤了。

彭志坚很明白他们的言外之意,如果就这么让他们走了,也就宣告这单买卖黄了,这个自我证明的机会,短时间内,可能不会再有。

就在煮熟的鸭子,即将飞走的时候,彭志坚一把拉住程王,面带微笑,恳请他们到自己的办公室坐一会儿。

会谈的结果,大家都知道了,滴滴最终接受了腾讯的投资,因为腾讯开出了一个无法拒绝的条件:以1500万美元投资,占20%股份,不要董事会席位,投票权减半。

程王最担心的事情解决了,作为滴滴的创始人,最大的担心是失去企业的控制权,自己一把屎一把尿拉扯大的“孩子”,怎么着也不能跟别人姓。

而腾讯只给钱,不要董事会权利,这也就免除了他们的后顾之忧。

腾讯这边做出的让步有点大,不过,马化腾的风格一贯如此,只给钱不管事,而且,腾讯更看重的是,滴滴的接入为微信支付带来的价值。

2013年,国内的网约车市场,格局逐渐明朗。

腾讯拿下滴滴,而快的打车的背后则是阿里巴巴,并且接入了支付宝,一时间,战云密布,大战一触即发。

2014年1月,滴滴率先发难,宣布每单微信支付乘客返现10元,司机补贴10元。

快的也不甘示弱,并且有样学样,针锋相对地推出活动:使用支付宝支付,立减乘客车费10元,奖励司机10元。

2月17日,滴滴这边把乘客打车返现的标准提到10-15元,新司机首单立奖50元;而快的也在当天宣布乘客返现11元,司机返5-11元。

第二天,滴滴继续提高返现标准到12-20元,快的则提高到13元……

双方针尖对麦芒、你来我往,三个月之后的5月17日,双方暂时休战:取消乘客补贴。此时滴滴已经烧了14亿,快的也烧了超10亿。

一个月之后,世界杯拉开大幕,满血复活的双方,又展开新一轮补贴大战。

乘客在滴滴打车上使用微信支付后,可以获得领取红包机会,快的则推出了打车返代金券。

到2014年12月,双方已经烧了二三十亿,但是都没有占据优势,反而是一群没大腿抱的打车软件,在腾讯和阿里的烧钱大战中,纷纷“阵亡”。

双方的背后都是不差钱的金主爸爸,烧钱到最后,谁都占不到便宜。

而且,众多竞争对手已经被灭得一干二净,市场上只剩下滴滴和快的两家,线下支付场景被他们瓜分完毕,继续烧钱下去,已经没有任何意义。

双方最终还是回到谈判桌上,在资本的撮合下,滴滴与快的宣布合并,而支付宝和微信支付也同时接入滴滴、快的,皆大欢喜。

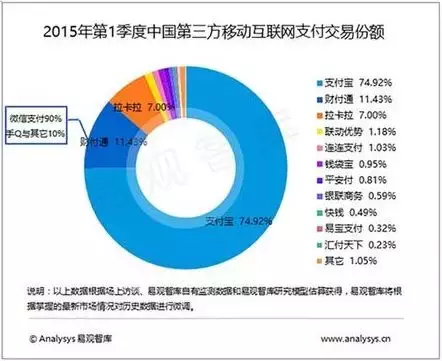

而此时的第三方支付市场上,支付宝仍然以74.92%的绝对优势,一骑绝尘,不过,财付通的份额提高到了11.43%。

鏖战O2O

在O2O领域,腾讯在2012年就结合微信做过尝试,只是支付环节没有完成。

而在微信支付诞生后,财付通掌门人赖智明就确定了“支付 O2O 互联网金融”这三大步。微信支付已经初具规模,接下来就是O2O了。

2013年下半年,腾讯开始借助微信支付,与支付宝争夺线下商户,为了加强自身的优势,腾讯推出了微生活O2O解决方案,以及微生活电子会员卡。

但是,这个项目没多久就凉了,因为很多项目都外包出去,腾讯又缺少线下基因,支付环节也不够完善。

塞翁失马,焉知非福。经过挫折之后,腾讯认识到自己的缺点,而且想明白了一件事:不擅长的事情,干嘛非要自己做呢?

2014年2月19日,腾讯挥舞着支票,找上了大众点评,持股20%。没过多久,微信支付“我的银行卡”里面,就出现了“今日美食”,大众点评成功入驻。

7月份,腾讯又砸了2000万美元,投资e代洗。

另一方面,老对手支付宝也没闲着,2013年下半年,几乎与微信支付同一时间,通过地推入驻了很多线下商家,主要是百货商场,其次是自动售货机、出租车、电影院等其它场所。

2015年,双方在O2O领域的战争,达到了高潮。

开年没多久,腾讯就跟京东、大众点评组团,投资3.5亿美元入股饿了么;6月,阿里针锋相对,砸了60亿,重启口碑。

7月,腾讯投资在线旅游网站同程,8月,腾讯4亿美元支持58同城收购赶集网的消息被确认,而在同一时间,阿里以283亿元入股苏宁。

10月,美团和大众点评合并,11月,腾讯以10亿美元入股新美大……

可以说,整个2015年,腾讯和阿里都没闲着,在O2O各个细分领域掰手腕,最后的焦点集中在新美大和口碑的乱战上。

到2016年四季度,在第三方移动支付市场中,财付通的比重已经进一步提升到37.02%,而支付宝则下降至54.1%。

在这场O2O大战中,作为追赶者的微信支付,凭借着海量的用户和高频社交,以及微信公众平台的信息分发功能,成功蚕食了支付宝的市场份额。

而支付宝虽然也有不少用户,但是使用频率却低得多,对此,支付宝也推出了“商家”、“朋友”,以及集五福等活动,希望能弥补自己社交方面的短板。

但是,结果却不尽人意,这也促使支付宝最终彻底放弃社交领域,专心做与支付和金融相关的产品。

金融属性PK

打铁还需自身硬。

当支付宝和微信支付的二维码,已经占领了大部分柜台之后,互联网金融成为最终的角斗场。

2013年,被称为中国互联网金融元年,蚂蚁金服在当年6月,推出互联网金融理财产品——余额宝,引起震动,然后迅速火遍大江南北,成为支付宝的“头牌”。

微信支付也在2013年诞生,问世之初,微信支付就把互联网金融纳入了自己的发展轨道。

2012年,证监会开通了基金第三方支付牌照的发放,财付通在当年4月就获得了基金支付牌照。

然后,微信支付建立了微信理财通平台,接入华夏基金等一线基金公司。理财通上线6个工作日,规模就突破百亿,增长速度完爆余额宝。

开局虽然很梦幻,但是后期乏力,截止到2018年1月,理财通管理资产累计超过3000亿元,而在2017年12月31日,余额宝的规模就高达1.58万亿,双方已经不在一个级别。

2017年9月,腾讯又学着余额宝,推出了零钱通,用户可以直接消费零钱通里的钱,而这些资金不用的时候,又可以产生收益。

2015年9月,微信上线微粒贷,被视为对标支付宝借呗。2017年腾讯又上线了微保。

腾讯的互联网金融产品,一方面满足了自身用户的支付和理财需求,另一方面,则是对标支付宝,只要是支付宝有的,微信支付都会做个差不多的出来。

不过,因为金融业务的高门槛、高风险特征,腾讯并不擅长,他们更多的是利用资本的力量,交给专业的合作伙伴来做。

而支付宝,经过十几年的摸索,已经自成一派,在用户生活、工作、投资,甚至是最新的垃圾分类领域,都可以发挥作用。

从这方面讲,支付宝的金融属性仍然压过微信支付一头。

结语

根据最新的市场份额来看,支付宝仍然以53.21%的市场份额高居第一,腾讯金融以39.44%的份额紧随其后。

也就是说,微信支付的份额在不断提升,跟支付宝的差距也在不断缩小,貌似再过两年,就要实现弯道超车了。

不过,事实上却并非如此。支付宝过段时间就会给我们送红包,过年还是有集五福、替你还花呗等福利活动,反观微信支付,貌似没有任何福利,反而收费相当积极。

2016年3月1日,微信支付就开始收取提现功能0.1%的手续费,即使后来支付宝也开始收费,但是,支付宝有20000元的免费额度,而微信支付只有区区1000元,况且支付宝还有一些小套路,可以避开手续费。

为什么微信敢如此傲娇,究其原因,还是用户多、流量大,微信根本不需要通过这些小恩小惠还维持用户粘性,甚至不怕涨价、收费带来的负面影响。

支付宝就不一样了,毕竟只是个金融工具,在用户使用频率方面要弱势得多,所以要经常发放福利,来提高用户活跃度,对各种收费、涨价措施,也需要小心谨慎,生怕把用户给得罪了。

随着移动互联网红利的消失,微信支付虽然极大地缩小了跟支付宝的差距,但是仍然没有反超后者。

面对新零售时代,缺少线下基因的腾讯,恐怕没有任何优势。想要夺取移动支付领域的铁王座,还需要第二次“珍珠港偷袭”。

作者:赵云合